让不懂建站的用户快速建站,让会建站的提高建站效率!

]article_adlist-->

]article_adlist-->引子:

AI大模子、HPC、5G通讯等场景对芯片算力、带宽和能效的需求呈指数级增长,半导体行业正迎来一场潜入的产业变革。

先进封装时刻从芯片的[保护壳]苍狗白衣,成为决定系统级性能的中枢竞争力,一场围绕千亿好意思金市集的[芯]干戈签订打响。

作家 | 方文三

图片开始 |网 络

先进封装千亿市集的增长逻辑

据Yole Group数据,2024年民众先进封装市集界限约为450亿好意思元,瞻望将以9.4%的复合年增长率强劲增长,到2030年达到约800亿好意思元。

另一机构QYResearch则指出,2025年民众集成电路封装市集中,先进封装占比将初次越过50%,秀气着封装时刻稳健参加新期间。

驱动市集增长的中枢能源来自三大场景:

①AI芯片与HPC的爆发式需求,GPU、AI ASIC等中枢器件必须通过先进封装集成HBM,才能冲突[内存墙]死心。

②销耗电子的高端化升级,智妙手机、平板等拓荒对芯片微型化、低功耗、高性能的条款抓续提高。

③Chiplet时刻的训诫,通过将大芯片拆分为多个小芯片再集成,大幅指责先进制程的研发与制形成本,缩小产物上市周期。

从细分领域来看,2.5D/3D封装成为增长最快的赛说念,瞻望到2028年将飙升至258亿好意思元,复合年增长率高达18.7%。

而倒装芯片封装凭借训诫的工艺和成本上风,现在仍占据先进封装51%的市集份额,形成传统先进封装稳基、2.5D/3D封装领航的市集格式。

三巨头争霸的时刻阶梯与策略博弈

在先进封装赛说念,台积电、英特尔、三星凭借各自的时刻累积和策略布局,形成了互异化的竞争上风,共同主导民众高端市集。

这场竞争早已特出单一工艺的比拼,而是算力架构、供应链安全、成本开支和生态绑定的概述博弈。

台积电:台积电在先进封装领域的当先地位,与其在晶圆代工领域的霸权全始全终。

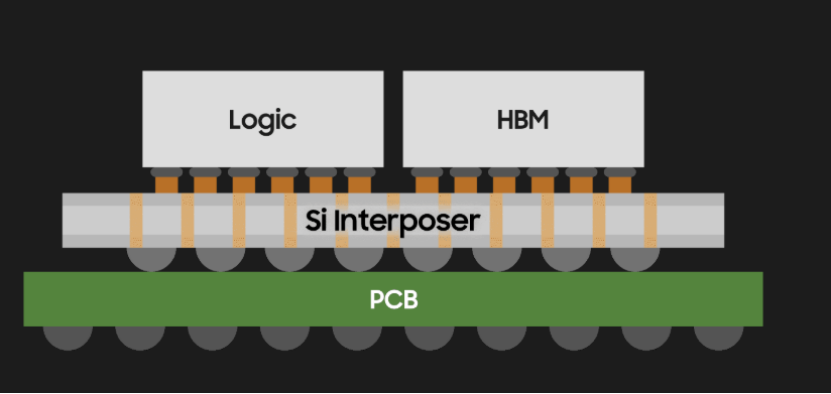

通过CoWoS、InFO、SoIC三大中枢时刻构建的3D Fabric平台,台积电结束了对从销耗电子到AI/HPC全场景的覆盖,成为民众头部芯片缱绻企业的首选配合股伴。

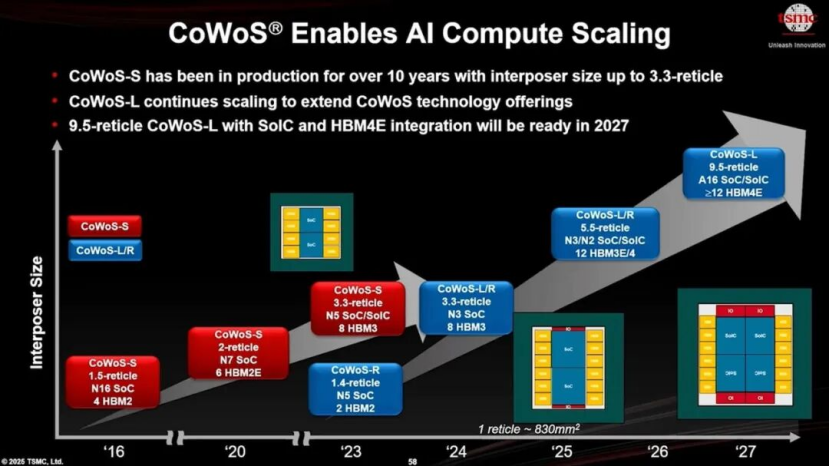

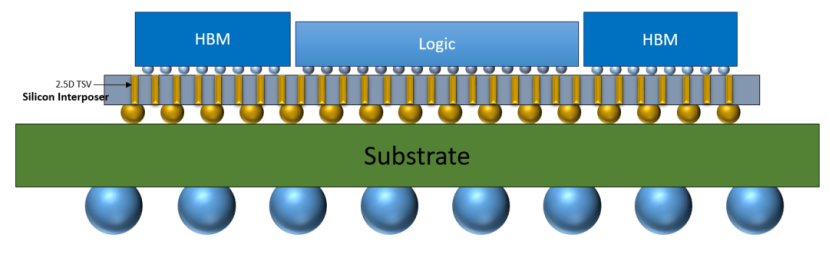

当作台积电2.5D封装的中枢时刻,CoWoS号称高带宽王者。现在,英伟达H100、H200、GB200系列GPU,AMD MI300系列,Broadcom AI ASIC等高端产物均遴选CoWoS或其生息版块。

在时刻迭代上,台积电推出CoWoS-S/R/L三个版块,最新的CoWoS-S5时刻已将中介层面积拓展至2400mm²,复旧8颗HBM3内存与2颗SoC芯片集成,内存带宽高达5.3TB/s。

CoWoS的训诫度无可替代,但也濒临三大核肉痛点:

①产能严重不及,被英伟达恒久锁死。外媒揣度,英伟达一家就占用CoWoS越过一半的产能,瑞银预测2026年其对CoWoS晶圆的需求量将达67.8万片,较2025年增长近40%。

加上AMD、Broadcom等客户的需求,CoWoS已参加列队周期>产物质命周期的顶点景象,苹果、高通等企业濒临"排不到队"的被迫相貌。

②成本不菲,大尺寸硅中介层占据封装BOM成本的50%-70%,部分客户出现"封装比芯片试验更贵"的情况。

③热密度料理困难,跟着HBM堆叠数目增多,封装区热门进一步迫临,给散热带来巨大压力。

英特尔:恒久以来,英特尔在制程节点上的逾期粉饰了其在先进封装领域的深厚累积。

当作最早布局先进封装的企业之一,英特尔以EMIB和Foveros双平台为中枢,构建了覆盖2.5D、3D及搀杂架构的多元化工艺体系,凭借天真性、成本上风和原土供应链,成为台积电除外的首要替代选项。

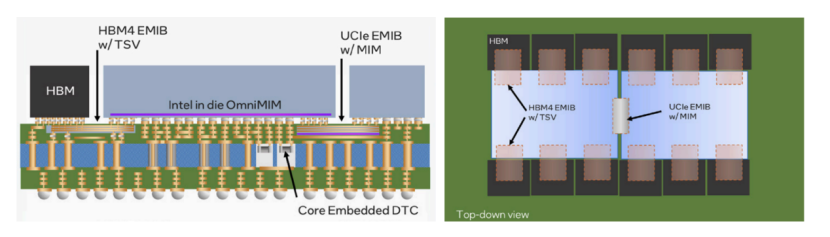

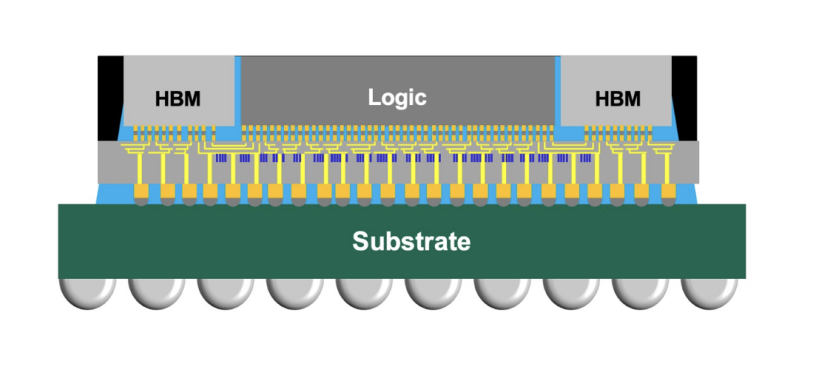

EMIB(Embedded Multi-die Interconnect Bridge)的中枢立异在于镶嵌式硅桥缱绻,不使用覆盖扫数这个词封装的大中介层,仅在需要高速互联的局部区域镶嵌小尺寸硅桥,其他区域通过基板互连。

这种按需部署的架构带来四大上风:

①成本上,硅桥面积小、晶圆欺诈率高,较CoWoS大幅指责制形成本。

②性能上,幸免了大中介层带来的非凡阻抗与噪声,保险电源完好性。

③天真度上,得当定制ASIC、微型Chiplet等各样化需求。

④散热上,局部互联缱绻便于热量舒适。

现在,苹果和高通近期寻找熟练EMIB时刻的工程师和产物料理东说念主才,秀气着英特尔封装时刻初次参加民众顶级芯片缱绻企业的疑望窗口。

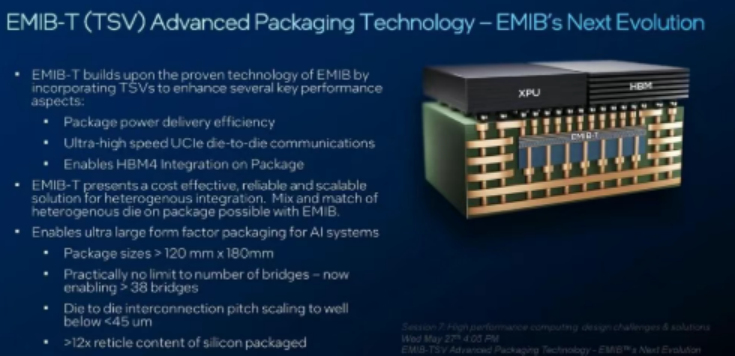

英特尔还在抓续扩展EMIB组合,EMIB-M集成MIM电容增强电源传输材干,EMIB-T加入硅通孔(TSV)复旧HBM4集成,信号传输速率达32Gb/s。

而EMIB 3.5D时刻在单一封装内结束多个3D堆叠模块的高速互连,英特尔数据中心GPU Max系列SoC就遴选该时刻,集成越过千亿个晶体管和47个有源模块。

英特尔的另一大上风在于原土供应链布局,其在好意思国新墨西哥州、俄亥俄州、加州等地栽种先进封装坐褥基地。

关于好意思国脉土云厂商、AI芯片企业而言,原土坐褥+高度可控+不依赖东亚封装的供应链安全上风,遍及于单纯的成本要素。

此外,英特尔近期研发的集成散热器解析式缱绻,可减少30%的翘曲气候,指责25%的热界面材料空泛率,为超大面积封装芯片提供了更优的散热料理决策。

三星:与台积电和英特尔比较,三星在先进封装领域的存在感相对较弱,但凭借在存储领域的上风和互异化时刻阶梯,正加快解围。

三星的策略中枢是从HBM供应链反向切入,淌若其HBM能称心英伟达等头部客户需求,就能在封装阶梯礼聘和系统架构协同上得回更大语言权。

三星的先进封装时刻体系分为2.5D的I-Cube和3D的X-Cube两大系列。

I-Cube S遴选硅中介层缱绻,与台积电CoWoS-S架构同源,具备高带宽、高性能上风,得当大功耗芯片。

I-Cube E则模仿英特尔EMIB时刻,遴选硅桥+RDL中介层的搀杂架构,在均衡性能与成本的同期提高良率。

生息的H-Cube通过ABF基板与HDI基板蚁合,复旧更大尺寸封装与多功能芯片集成。

X-Cube当作三星3D封装的中枢,通过TSV时刻结束芯片垂直电气互连,分为凸点互连和搀杂键合两种工艺旅途。

其中,搀杂键合决策遴选铜-铜奏凯键合,三星正推动低于4微米的超详细相连规格,以结束更高密度的3D堆叠。

此外,三星还构建了SAINT时刻体系,专为存储与逻辑芯片协同封装缱绻,其中SAINT-D时刻结束HBM的12层垂直堆叠,排斥了对硅中介层的依赖,大幅提高集成后果。

鄙人一代时刻竞争中,三星押注SoP(System on Panel)时刻,试图通过互异化旅途挑战台积电霸权。

SoP的中枢立异在于遴选415mm×510mm的超大尺寸长方形面板当作封装载体,远超传统12英寸晶圆的有用欺诈面积,可容纳240mm×240mm以上的超大型半导体模块。

时刻架构上,SoP省去PCB和硅中介层,通过详细铜RDL结束芯片间奏凯通讯,权贵提高集成度并指责成本。

三星的SoP时刻奏凯对标台积电的SoW时刻,现在已斩获特斯拉165亿好意思元AI6芯片代工订单,若能料理边际翘曲、量产安适性等困难,有望将封装方法纳入配合范围。

产业从时刻比拼到生态博弈

传统封装市集由日蟾光、安靠等OSAT厂商主导,但在先进封装领域,格式已透顶改动。

台积电、英特尔、三星等IDM和晶圆代工场凭借缱绻-制造-封装的协同上风,占据了高端市集的主导地位。

OSAT厂商并未退出竞争,而是通过与巨头配合、时刻升级寻求生计空间。

客户的供应链策略也发生权贵变化,为幸免单一供应商风险,苹果、高通等企业运行评估多供应商决策,英特尔EMIB时刻成为台积电CoWoS的首要Plan B。

英伟达等大客户则通过恒久条约、预支款锁定产能,2025年第三季度英伟达恒久供应义务增至69亿好意思元,支付16.4亿好意思元预支款保险CoWoS产能。

这种主供+备用的多元化供应链策略,将成为明天行业的常态。

跟着芯片复杂度提高,单一封装时刻已无法称心需求,异构集成成为行业发展的中枢标的。

台积电的3DFabric平台、英特尔的EMIB+Foveros组合、三星的I-Cube+X-Cube体系,试验上齐是为了结束不同工艺、不同功能芯片的高效集成。

闭幕:新时刻+新挑战的明天战场

从专利布局来看,国内企业已在硅中介层和热管清爽决决策领域结束专利反超,2025年策动专利请求量占民众42%,为时刻冲突奠定了基础。

跟着长电科技、通富微电等企业的时刻训诫和产能推广,国产先进封装正从销耗电子、工业适度等中端市集,向AI、HPC等高端市集渗入。

长电科技、通富微电、华天科技等龙头企业踏进民众前十大OSAT,2024年国内先进封装市集界限达698亿元,同比增长18.7%,展现出强劲的发展势头。

不外,台积电凭借CoWoS时刻掌控高端市集语言权,英特尔以天真性和原土供应链分流客户,三星通过互异化阶梯寻求冲突,三巨头的博弈将抓续重塑民众市集格式。

部分贵府参考:半导体行业不雅察:《大芯片封装,三分世界》,《三大巨头的先进封装时刻对比》,SiP与先进封装时刻:《先进封装时刻解读|英特尔》,摩尔芯球:《后摩尔期间,先进封装迈向“C位”》,半导体产业纵横:《先进封装的产业逻辑,照旧变了》

本公众号所刊发稿件及图片开始于齐集,仅用于疏浚使用,如有侵权请策动修起,咱们收到信息后会在24小时内处理。 ]article_adlist-->END ]article_adlist-->推选阅读:

商务配合请加微信勾通:18948782064

请务必注明:

「姓名 + 公司 + 配合需求」

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

天元证券推荐_在线配资智能系统提示:本文来自互联网,不代表本网站观点。