让不懂建站的用户快速建站,让会建站的提高建站效率!

12月16日,深交所互动易平台上,一位投资者向乐普(北京)医疗器械股份有限公司董秘发问说念:“乐普的悦雅颜珍珠、逆龄从品牌影响力、产物性量、价钱、商场施行等多个方面进行空洞分析评估,累计销售数目现在达到若干支了,对交易收入、利润孝敬若干?医好意思版本占公司事迹的占比有若干?”

对此,乐普医疗董秘暗意:公司第三季度童颜针与水光针实现交易收入8613.67万元。

良友泄漏,乐普医疗的水光针是在本年7月获批的,产物为打针用透明质酸钠溶液,由下属公司四川兴泰普乐医疗科技有限公司自主研发,属于Ⅲ类医疗器械,用于面部真皮浅层打针,以改善成东说念主皮肤干燥和肤色暗千里。

水光针已堕入“红海”

第三季度上市后,在水光针的带动下,乐普医疗公司营收与利润实现双增,其中三季度单季度营收15.69亿元,同比增长11.97%;归母净利润2.91亿元,同比增长176.18%;扣非净利润2.79亿元,同比增长220.63%。

(数据开首:Wind)

(数据开首:Wind)联系词,看成带动事迹增长的水光针,远景似乎并不高峻。本年由新氧发起的价钱战,使得这款产物一再降价。

讲求这次童颜针发展史,2021年,首款童颜针产物在国内获批上市,商场指引价高达每支1.8万至2万元。看成那时商场的独家产物,其凭借时刻上风处于高价独揽地位,商场被视为一派蓝海。

跟着商场后劲被看好,入局者赶紧增多。

到2023年,已有5款童颜针产物上市销售。新产物的涌入使得商场竞争加重,产物商场指引价区间小幅下探至1.5万至1.8万元/支,弥远以来的高价独揽方位开动松动。

进入2025年,商场竞争尖锐化。

年头时,市面上已有约10款产物同台竞技,强烈的“价钱战”随之爆发,商场主流价钱进一步拓宽至1.2万至1.8万元/支。

2025年4月,医好意思平台新氧推出“名胜童颜1.0”名堂,将普丽妍的童颜针产物从厂商指引价1.68万元/支顺利降至4999元/支。

两个月后,“名胜童颜2.0”上线,选择圣博玛旗下产物“艾维岚”,订价5999元/支,而其商场指引价约为1.88万元/支。

2025年9月,新氧推出与西宏生物互助的定制款“名胜童颜3.0”基础版,价钱进一步探至2999元/支,不到主流产物商场价的20%。

传统业务乏力

不仅如斯,这次事迹暴增主淌若由于昨年同期低基数。

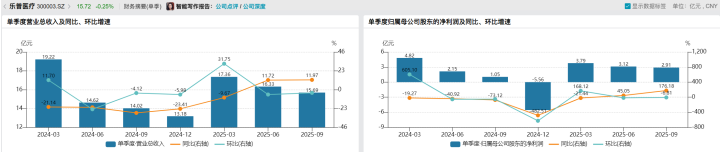

Wind数据泄漏,2024年第三季度,乐普医疗归母净利润仅1.05亿元,同比暴跌73.12%。

(数据开首:Wind)

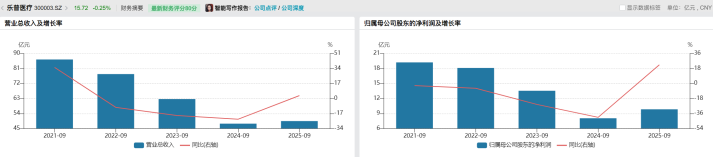

(数据开首:Wind)讲求2021年至2023年的三季报,乐普医疗履历了营收与净利润的集合三年滑坡。交易收入从2021年前三季度的86.35亿元,萎缩至2023年同期的62.59亿元,累计跌幅权贵。同期,归母净利润亦从19.21亿元下滑至13.54亿元。

形成这一趋势的根柢原因在于公司赖以生涯的传统业务遇到政策性冲击。

看成中枢收入开首的心血管介入业务,因冠脉支架、封堵器等产物全面纳入集聚带量采购,遇到剧烈的价钱与收入减轻。与此同期,外科麻醉、体外会诊等非中枢板块也握续大幅下滑,形成对全体事迹的多重牵累。

到本年第三季度,公司的传统业务依旧增长乏力。

财报泄漏,2025年1—9月,公司医疗器械板块总收入同比增长仅0.33%,增长近乎停滞。其中,曾为中枢增长能源的外科麻醉业务与体外会诊业务握续疲软,前三季度收入分辨同比下滑20.08%和17.38%,第三季度单季下滑幅度更是扩大至37.38%和17.45%。

对此,易海创腾出海品牌高等人人李杰对《中原时报》记者暗意,医疗器械板块增长停滞,直不雅反应了集采对传统熟习产物线的握续压力。心血管介入业务的个位数增长,标明通过产物迭代能在一定进度上缓冲冲击,但不及以复死板块的弥远彭胀。制剂高增长与原料药减轻的对比,了了泄漏了企业的资源正向“轻财富、高附加值”的结尾产物歪斜,这是追求利润质料与业务巩固性的政策选择。其增长能否握续,取决于后续立异管线的完了与商场竞争。

中国城市发展磋议院、农文旅产业振兴磋议院常务副院长袁帅对《中原时报》记者暗意,医疗器械板块增长停滞,集采对传统器械企业的握续压力是焦躁要素。集采使得产物价钱下落,压缩了利润空间,导致部分企业增长乏力。心血管介入业务增长7.45%,虽有一定复古作用,但难以单独复死板块弥远发展。跟着集采范围扩大和竞争加重,该业务增长也可能面对挑战。制剂业务高增长与原料药减轻形成对比,一定进度上反应了器械企业“轻重财富退换”的行业选择。企业可能将更多资源干与到制剂等高附加值业务,减少对原料药等传统业务的干与。制剂业务增长可握续性取决于商场需求、竞争样子和企业自己实力。若企业能握续立异、辅助产物性量和作事,有望保握增长,但若商场填塞或竞争加重,增长可能放缓。

此外,公司药品板块全体增长6.37%,主要由制剂业务增长14.32%驱动。联系词,其原料药业务大幅下滑26.89%。

商誉减值需眷注

除传统业务增长乏力外,乐普医疗的高商誉相通需要眷注。

Wind数据泄漏,按捺2025年上半年,乐普医疗商誉范畴为36.2亿元,占净财富比例20.8%,主要开首于历史并购方向如秉琨医疗、浙江乐普药业等。

高额的商誉一经为公司带来了负面影响。2024年公司计提商誉偏激他财富减值损失整个2.51亿元,对净利润产生2.17亿元负面影响,其中包括对苏州博念念好意思计提的5928.22万元商誉减值。

从乐普医疗现存商誉分析来看,存在一定的减值压力。

商誉余额最高的秉琨医疗达5.33亿元,中枢业务为外科及辅助麻醉医疗器械。该公司2022至2024年营收基本保管5.34亿至5.5亿元区间,已鲜有增长。

浙江乐普药业面对的挑战更为严峻。该公司主营心血管、抗肿瘤等范围仿制药,商誉余额3.75亿元。受国度集采政策深度影响,其2022—2024年营收增速为-40.93%,业务范畴急剧萎缩。

博鳌生物看成生物药研发平台,商誉余额2.59亿元。公司主攻胰岛素等生物成品,但财务透明度不及,2022—2024年营收数据缺失,仅可查的2020年一季度数据泄漏处于亏本气象。

比较之下,乐普云智科技商誉余额3.4亿元,2025年上半年营收同比增长8.6%,风险相对可控。

《中原时报》记者曾就“营收下滑的子公司有无整合或剥离估计?”等问题向公司致函采访,但并未收到恢复。

对此,李杰合计,高商誉是器械行业过往并购彭胀景观的顺利成果,乐普的减值案例标明这一景观已进入风险开释期。这警示行业,并购需从追求范畴转向闪耀政策协同与整合实效。均衡短期事迹与弥远风险的枢纽,在于竖立更审慎的投前估值和更长远的投后整合料理,确保收购能真确强化中枢业务,而非只是堆积报表收入。

袁帅暗意,器械行业通过并购彭胀的景观在一定进度上已接近临界点。并购彭胀初期能快速扩大企业范畴、赢得时刻和商场,但跟着商誉不断积蓄,减值风险也日益突显。商誉高企的企业需均衡短期事迹与弥远减值风险,不成为追求短期事迹而过度并购。乐普的商誉减值案例警示行业,企业在并购时要优化估值与整合策略。估值方面,要充分磋议认识企业的真不二价值和潜在风险,幸免高溢价收购。整合方面,要加强业务、文化和东说念主员等方面的交融,实现协同发展。

畴前,乐普医疗的传统业务能否扭转间隙,能否告成化解商誉风险,《中原时报》记者将会握续眷注。

(著述开首:中原时报网)天元证券推荐_在线配资智能系统

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

天元证券推荐_在线配资智能系统提示:本文来自互联网,不代表本网站观点。