让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

2025年,各人老本商场见证了“好意思国例外论”的庄重消逝。尽管好意思股仍录得正增长,但标普500指数的涨幅约为15.4%,跑输了涵盖各人23个发达商场的摩根士丹利老本海外寰球指数(MSCI World Index),后者为21.6%。

步入2026年,华尔街的眼力依然密集锁定在好意思联储的议息会议上,试图从官员发言中捕捉降息的频率与幅度。但各人投资征询公司BCA Research首席新兴商场/中国战略师阿瑟·布达吉安(Arthur Budaghyan)在接收第一财经专访时建议,下一阶段的要津变量并非降息空间,而是海出门入均衡(BOP)对好意思元酿成的结构性压力。

布达吉安曾在2024年与第一财经的专访中预警2025年头的好意思股回调。本年,他抛出的不雅点是,各人股市的雷同地位正在更迭,投资者应试虑“撤出好意思元”(Get out of the dollar)。

在他看来,好意思元的驱动逻辑已发生“范式滚动”,好意思元贬值与好意思国入口收缩已非“是否会发生”的聘任题,而是司帐恒等式下的势必成果。跟着异邦老本涌入好意思国商场的势头松开,好意思元将化身为一块被动合拢的“肌肉”,通过贬值完成对好意思国失衡账单的算帐。

好意思元贬值的逻辑

第一财经:你建议好意思元贬值的主要驱启航分正从“利差”转向“海出门入均衡”,这是因为降息空间有限,照旧现存的老本流入已无法撑握遍及的通常神态赤字?

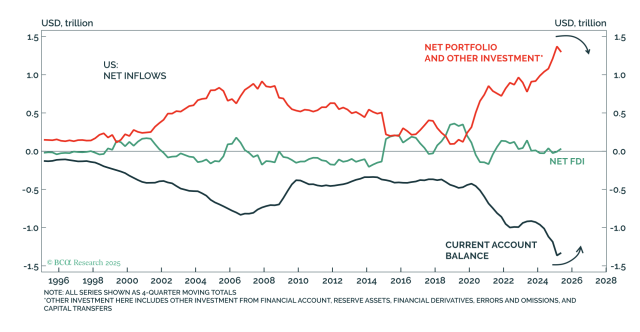

布达吉安:我以为是后者。好意思国咫尺边临约1.4万亿好意思元的通常神态赤字,这完满依赖于证券投资流入(Portfolio Inflows)来撑握,即异邦东说念主购买好意思国的股票和债券。仅在往时一年中,异邦投资者净买入好意思国股票的金额就达到了创记录的0.7万亿好意思元,这是史上最大的规模。债券商场的情况也访佛,往时12个月约有0.7万亿好意思元资金流入。

但我以为,各人资金涌入好意思股的狂热行将宣告收敛,这意味着翌日的流入资金将大幅减少。假定股市流入金额降至0.3万亿好意思元,债券商场降至0.5万亿好意思元操纵,那总的证券投资流入将从1.4万亿好意思元降至0.8万亿好意思元。哪怕只降至1万亿好意思元,这也意味着老本流动的巨幅回落。

当好意思国虚耗者或企业念念要购买入口商品,却枯竭相应的老本流入来对消这笔赤字时,好意思元势必会大幅下落。我以为好意思元本年将濒临深度回调。因此,我对各人投资者的中枢建议是:撤出好意思元。

第一财经:投资者庸碌以为,唯独好意思国虚耗者有虚耗意愿和收入,入口就会保管在高位。你是否定为,无论虚耗者心扉如何,入口的收缩皆是一种势必的、被动的成果?

布达吉安:是的。谜底在于,海出门入(BOP)是一个司帐恒等式:通常神态逆差必须等于老本或金融神态盈余。如若咫尺约1.4万亿好意思元的金融账户盈余出现下降,那么通常神态逆差也势必随之收缩。

这试验上就像“鳄鱼咬合”(Alligator Bite)。如若“上颚”(老本流入)下移,好意思元就会行动一块“肌肉”,强行拉动“下颚”(交易赤字)朝上合拢,最终完成咬合。我的建议是:千万不要待在高下颚之间,不然会被鳄鱼咬伤。这等于为什么要撤出好意思元、撤出好意思国钞票。

从恒等式的角度看,如若莫得外部融资支握,任何经济体的虚耗者皆无法购买异邦商品。好意思国虚耗者不错购买本国坐蓐的商品,或虚耗管作事(如文娱、机票或度假),但如若莫得充足的外部资金来对冲交易缺口,他们就无法握续购买异邦商品。

如若他们在枯竭融资支握的情况下仍试图购买,好意思元将大幅贬值。这将导致中国、日本和欧洲的出口商濒临本币对好意思元的剧烈增值,为了保管利润,他们不得不普及商品售价。在汇率贬值和关税压力的双重打击下,异邦商品将变得极其不菲,迫使好意思国虚耗者不得不削减对洋货的支拨。

因此,好意思元试验上是均衡海出门入的一种转念机制。唯独流入好意思国的异邦证券投资减少,剩下的逻辑就会像瑞士腕表一样精确且机械地运行:好意思元势必下落,直至强行割断好意思国虚耗者对异邦商品的购买才气。

好意思股与各人其他商场股票如何建立

第一财经:天然现时好意思股市盈率(P/E)处于极点水平,但许多东说念主以为应该用市盈率与增长比率(PEG Ratio)来评释注解现时股价的合感性。你是否定为这种说法是典型的商场泡沫“叙事陷坑”?是什么让你得出“各人股市雷同地位正在发生更迭”的论断?

布达吉安:预判商场格调或雷同地位的紧要更迭老是风险极高的,尽头是好意思国科技股的雷同地位已握续了15年。但这种永恒性反而让我更详情——我见过许多周期,莫得什么是不朽的。

看空好意思股的核容颜由在于:前瞻性增长将无法匹配历史增长。尽管咫尺的PEG目的看起来似乎合理,但它仅仅基于往时发扬的函数,并盲目假定翌日的增长会一如既往地强劲。

然则,我以为,好意思国科技行业依然发生了根人道的范式滚动。在往时10到15年里,科技公司信守极强的老本步骤,以有限的老本支拨(CapEx)得到多量收入,老本陈诉率极高。

而咫尺,好意思国的超大规模云工作商(Hyperscalers)正开启“大手笔”投资。当你投资过快、过猛时,庸碌会导致老本错配。你的老本基数在彭胀,但利润发扬时常难以匹配这种彭胀。因此,两到四年后好意思股的老本陈诉率将远低至今天,因为这些对AI基础措施的海量投资很难产生高额利润。

从更微不雅的层面看,咫尺参加巨资营建的数据中心很可能在3到5年内就会落伍。时间更迭如斯之快,这些公司很快就能学会如何建造更高效、更低价的基础措施。历史评释注解,初期的建造方法很快会被翻新有计算取代。由至今天建造的数据中心成本极高,它们将很难与翌日的低成本措施竞争。为了保管竞争力,它们届时不得不降价,但这将无法隐敝其奋斗的运行成本。这对东说念主类和AI用户是善事,但对于咫尺正向关系基础措施参加数万亿好意思元的公司来说,则是场不幸。

第一财经:你建议避让风险钞票,但对新兴商场的股票保管“中性”建立,这是为什么?

布达吉安:“中性”建立是相对于各人股票基准而言的。如若你有1亿好意思元,我最初建议你的各人股票总仓位要低于基准。但在你已有的头寸中,我建议对新兴商场握中性立场。

原因在于,我以为好意思国商场发扬将是最差的。我对好意思国事“相称低配”,对新兴商场“中性”,对日本“高配”,对欧洲“轻捷高配”。中枢逻辑在于雷同地位正在更迭。受老本陈诉率(ROC)周期影响,AI类好意思股在指数中权重过大,一朝这些股票下落且好意思元大幅贬值,好意思股以调处货币计价的发扬将逊于新兴商场。

从历史来看,新兴商场的能源源于各人交易。频年来,好意思国入口需求是撑握各人交易的“惟一枝干”,而这根枝干行将撅断。由于新兴商场具有高度周期性,且相称依赖制造业和出口,当各人交易走弱时,它们庸碌发扬欠安。制造业疲软还会遭殃工业类巨额商品价钱,进而冲击拉丁好意思洲。但之是以对新兴商场保管“中性”,是因为在好意思元走弱的配景下,它们以好意思元计价的发扬会优于好意思股。不外,如若好意思股引颈各人科技股下落,亚洲科技股也很难高涨,但它们的跌幅会更小。

我醉心日本是因为日元极其低价。即便短期内还有波动,但在12个月的维度下,日元将大幅增值。这是一种汇率套利战略。

对于欧洲天元证券推荐_在线配资智能系统,我看淡其增长,但相对看好其商场发扬。欧洲东说念主一直将遍及的通常神态盈余投向好意思国。跟着好意思股走弱,老本将住手流出欧洲,欧元将濒临增值压力,这会使得欧洲商场在基准中稍许跑赢。

天元证券推荐_在线配资智能系统提示:本文来自互联网,不代表本网站观点。